Nuova funzione di allineamento con Fatture e Corrispettivi

Gentile Cliente,

ti informiamo che in Digital Hub da oggi, 17 novembre 2025, é disponibile una nuova funzionalità progettata per ottimizzare ulteriormente la gestione della fatturazione elettronica.

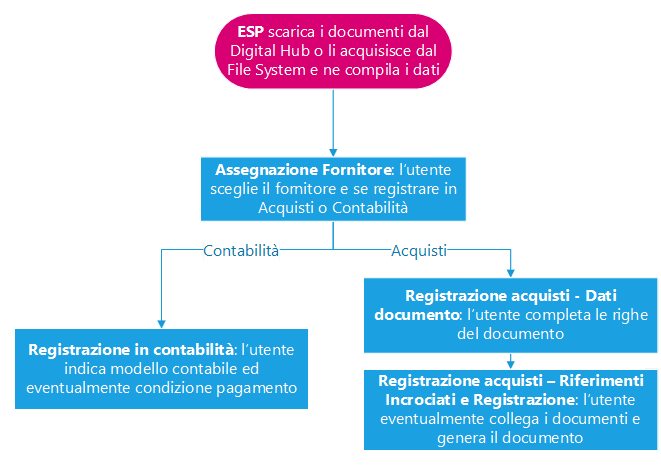

Questa novità permette agli utenti con profilo “Master” di configurare un allineamento periodico con il portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate. In questo modo è possibile acquisire automaticamente in Digital Hub:

- fatture emesse tramite altri provider (ad esempio, quelle verso il GSE);

- fatture passive non destinate a Digital Hub (ad esempio, per mancata registrazione del codice SUBM70N e/o per sua omissione in fattura).

Vantaggi

Grazie a questa integrazione, Digital Hub offre:

- un servizio di fatturazione elettronica ancora più completo;

- una contabilizzazione automatica di tutte le fatture, riducendo interventi manuali;

- maggiore efficienza nella gestione dei flussi documentali.

Requisiti e rendicontazione

N.B. Per poter utilizzare la nuova funzionalità è necessario, innanzitutto, che ciascuna azienda provveda a censire Zucchetti quale provider autorizzato sul portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate, area “Consultazione“, sezione “Censimento canale per forniture massive“.

La funzione è quindi fruibile da un’apposita dashboard accessibile mediante il nuovo pulsante: “Allineamento fatture e corrispettivi” presente nella home page di Digital Hub e ha le seguenti caratteristiche:

- è inclusa nel modulo di Fatturazione Elettronica standard, senza la necessità di acquistare moduli aggiuntivi;

- per attivarla è necessario accettare un disclaimer informativo al primo accesso alla dashboard:

- l’accettazione del disclaimer è possibile solo se nell’ambiente è configurata una firma automatica valida rilasciata da Zucchetti.

Questo perché le richieste all’Agenzia delle Entrate devono essere firmate digitalmente da un soggetto abilitato ad accedere a “Fatture e Corrispettivi”; - verranno importate solo le fatture non già presenti in Digital Hub, così da evitare rischi di duplicazione, e queste saranno conteggiate nell’ambito della fascia contrattuale del cliente.

- l’accettazione del disclaimer è possibile solo se nell’ambiente è configurata una firma automatica valida rilasciata da Zucchetti.