La gestione delle autofatture con Mago4

Dal prossimo 1° luglio, come da Legge di Bilancio 2022, si rende obbligatoria la trasmissione al Sistema di Interscambio (SdI) dell’autofattura relativa sia al “Reverse Charge interno” che al “Reverse Charge esterno” (intracomunitario ed extracomunitario).

In tal senso sono stati previsti una serie di aggiornamenti per adeguarsi a tale normativa. Per i clienti che utilizzano Mago4 questo significa essere almeno alla release 3.4 o ad una versione successiva.

Per verificare in autonomia la sua attuale versione di Mago4 può, dal menu principale, seguire i seguenti passaggi:

- Cliccare sull’icona a forma di “omino” – in alto a destra – poi su “Impostazioni”:

- Cliccare su “Informazioni Prodotto” e individuare la voce “Versione Installazione”:

Qualora la sua versione sia antecedente alla 3.4.0 e sia interessato alla gestione delle autofatture, è richiesta una comunicazione di interesse, così da definire un appuntamento con il nostro personale tecnico, contattandoci all’indirizzo email sviluppo@mediacentercube.it

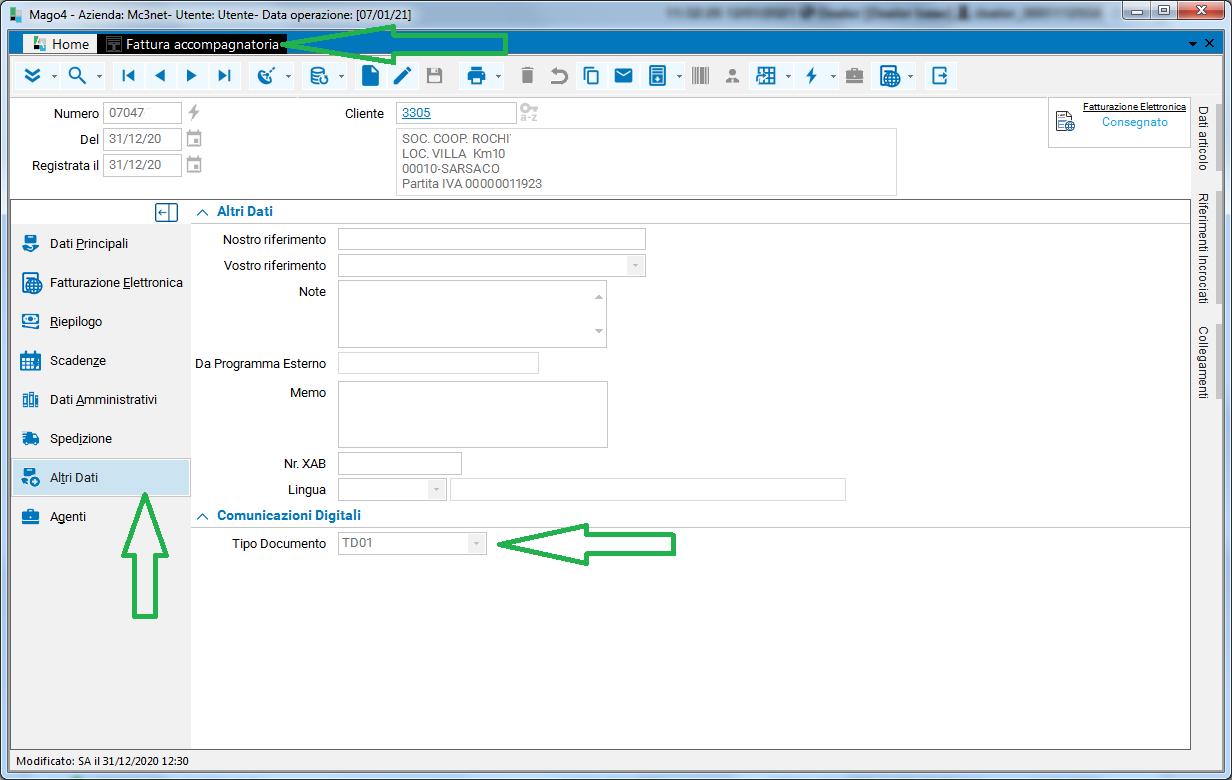

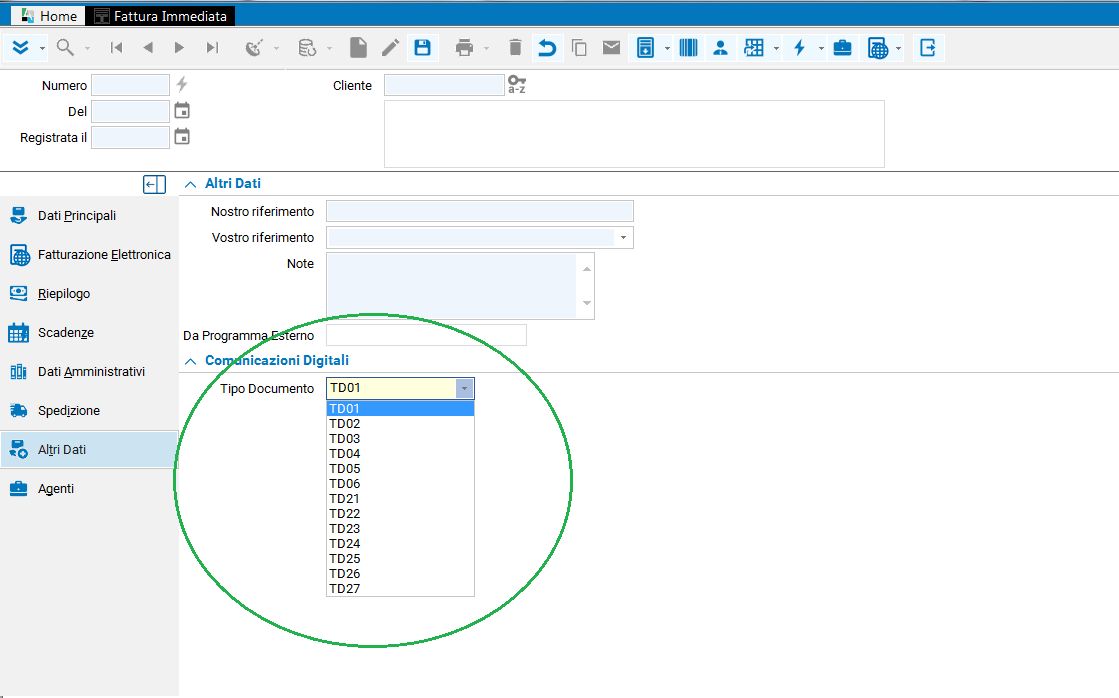

Per sapere cosa è stato previsto in Mago4 e verificare le nuova funzionalità, è a sua disposizione la Guida alla gestione delle autofatture che potrà essere richiesta inviando una mail a info@mediacentercube.it.

Sappiamo interpretare i tuoi bisogni e tradurli in soluzioni