Conservazione Digitale: chiarimenti e informazioni utili

Il servizio di fatturazione elettronica Digital Hub prevede l’invio automatico dei documenti al sistema di conservazione.

A tal fine, NON sono richieste operazioni preliminari, come l’inserimento di specifiche credenziali o la configurazione di altri parametri. In particolare, per i documenti provenienti da Digital Hub non è richiesto il censimento della firma digitale nel sistema di conservazione; se necessaria, infatti, questa sarà già inserita in Digital Hub e apposta precedentemente all’invio dei file al Sistema d’Interscambio.

Per contro, è invece possibile scegliere, in Digital Hub, di escludere l’invio in conservazione per alcune tipologie di documenti/aziende.

Come anticipato in altri comunicati, è attualmente in corso il versamento nel sistema di conservazione dei documenti pregressi di Digital Hub; di conseguenza è possibile che i file in stato “inviati in conservazione” non siano ancora consultabili in quest’ultimo servizio. Si tratta però solo di una questione di tempo necessario per il puntuale allineamento dei due applicativi.

Ad ogni modo, la cancellazione dei documenti da Digital Hub, prevista contrattualmente e già prorogata, avverrà solo previa conferma di acquisizione in conservazione degli stessi.

PROCESSO DI CONSERVAZIONE E FINALITÀ

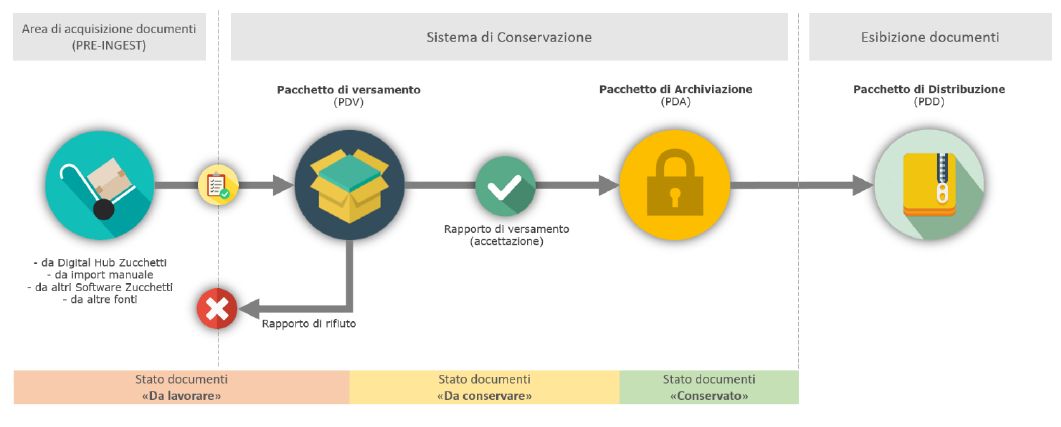

Come quello di invio, anche il processo di conservazione avviene in modo completamente automatizzato e all’utente NON è richiesta alcuna azione. Di seguito riportiamo lo schema di sintesi di come avviene la conservazione:

Il sistema, verificato che i documenti rispettino tutti i requisiti necessari, genera un “Pacchetto di Versamento” (PdV) e il relativo Rapporto di Versamento (accettazione) o, in casi eccezionali, di Rifiuto (quest’ultimo è notificato via PEC e la relativa gestione dovrà essere eseguita dall’utente tramite l’apposita funzione “Lavorazione file rifiutati”, presente nell’applicativo).

Successivamente all’accettazione dei documenti (PdV), la procedura genera un “Pacchetto di Archiviazione” (PdA), sul quale è apposta la firma digitale di un delegato di Zucchetti S.p.a. (Responsabile del Servizio di Conservazione) e la marca temporale che determina la conclusione dell’intero processo.

I documenti contenuti in un Pacchetto di Archiviazione si intendono definitivamente conservati e l’utente potrà chiedere al sistema la loro esportazione con valenza opponibile a terzi, tramite quello che la normativa definisce “Pacchetto di Distribuzione” (omonima voce di menu presente nell’applicativo).

Ricordiamo, infatti, che il sistema di conservazione ha come finalità principale l’esibizione dei documenti tramite Pacchetto di Distribuzione, ad esempio, nei confronti dell’autorità finanziaria, di un notaio o altri pubblici ufficiali. La consultazione giornaliera e operativa dei documenti, tipica di un ufficio amministrativo, è invece demandata ad un software gestionale o ad un sistema documentale (DMS).

CREDENZIALI DI ACCESSO e PROCEDURA DI RESET PASSWORD/INOLTRO

L’accesso al portale di conservazione avviene mediante username e password personali, fornite all’attivazione del servizio mediante due distinte email/PEC. Le credenziali vengono trasmesse all’indirizzo indicato nel modulo contrattuale “Incarico per il servizio di conservazione digitale”, sottoscritto dal Responsabile della Conservazione dell’azienda.

Le credenziali sono distinte per ogni azienda, anche a parità di Responsabile della Conservazione. Fanno eccezione gli ambienti di lavoro di associazioni di categoria/studi professionali che prevedono, invece, un’unica credenziale con visibilità completa dei relativi clienti.

Eventuali richieste di reset/inoltro delle credenziali, per ragioni di sicurezza dettate dalla certificazione di qualità ISO:27001 del servizio, potranno essere evase esclusivamente se inviate dall’indirizzo sopra citato (anche in Copia Conoscenza) alla seguente casella dedicata: login.conservazione@zucchetti.it, indicando:

• Oggetto della richiesta: reset password/inoltro credenziali;

• Username (in caso di richiesta reset);

• P.IVA e Codice Fiscale dell’azienda.

Questa procedura è resa consultabile tramite il link “Recupero credenziali” introdotto nella pagina di login dell’applicativo, raggiungibile QUI.

Nel caso in cui l’indirizzo mail dell’incarico fosse obsoleto o errato, la nuova funzione consente anche di scaricarne una versione editabile di tale modulo che dovrà essere ricompilato, firmato ed inviato all’indirizzo info.servizioclienti@zucchetti.it (in Copia Conoscenza a login.conservazione@zucchetti.it).

RECAPITO ASSISTENZA

Per ottenere supporto in merito al sistema di conservazione, La invitiamo a contattarci telefonicamente o via email ai recapiti già in Suo possesso.