Il recente provvedimento della Agenzia delle Entrate datato 30 aprile 2018, oltre a definire alcuni aspetti relativi all’uso della firma digitale e alla conservazione in sostituitiva, ha sgomberato il campo da qualunque possibilità di rinvio o proroga.

Così, se fino a ieri solo i fornitori della Pubblica Amministrazione erano obbligati a inviare fatture in formato elettronico, dal 1 gennaio 2019 il processo di scambio delle fatture elettroniche si estenderà anche ai soggetti privati.

PRIMA FASE: La filiera dei carburanti anticipa i tempi

L’obbligo riguarderà innanzitutto i settori della cessione di benzina e gasolio per motori e quello dei subappalti nell’ambito di contratti di appalti pubblici.

Per loro infatti, l’imposizione entrerà in vigore già dall’ormai prossimo 1° luglio 2018.

SECONDA FASE: L’estensione al B2B

Diverso il caso per le aziende di tutti gli altri settori che effettuano operazioni B2B, le quali saranno interessate dall’obbligo a partire dal 1° gennaio 2019. Le fatture elettroniche B2B viaggeranno sempre attraverso il Sistema di Interscambio (Sdi), vale a dire il canale in cui già ora transitano le fatture elettroniche destinate alla Pubblica Amministrazione oltre ai dati dello Spesometro e delle comunicazioni delle liquidazioni Iva.

È evidente che, indipendentemente dai tempi di emissione obbligatoria, le Aziende potrebbero avere già nel 2018, per obbligo o volontà dei propri fornitori, un problema di ricezione delle fatture elettroniche.

COS’È UNA FATTURA ELETTRONICA ?

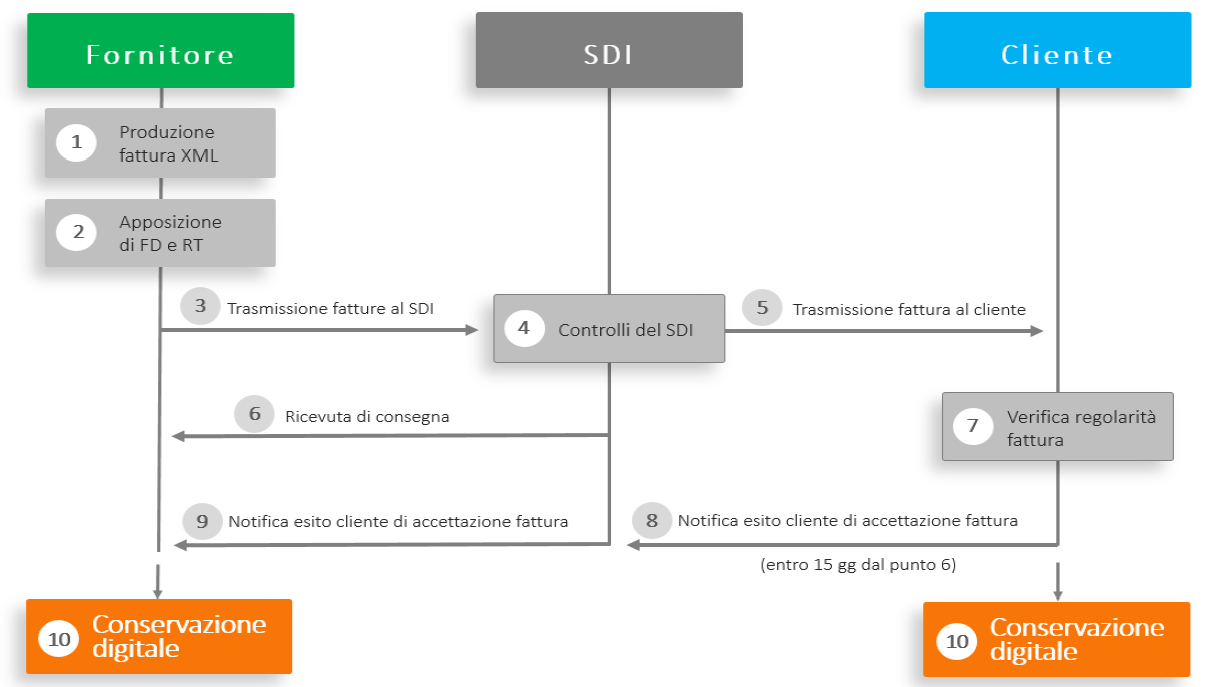

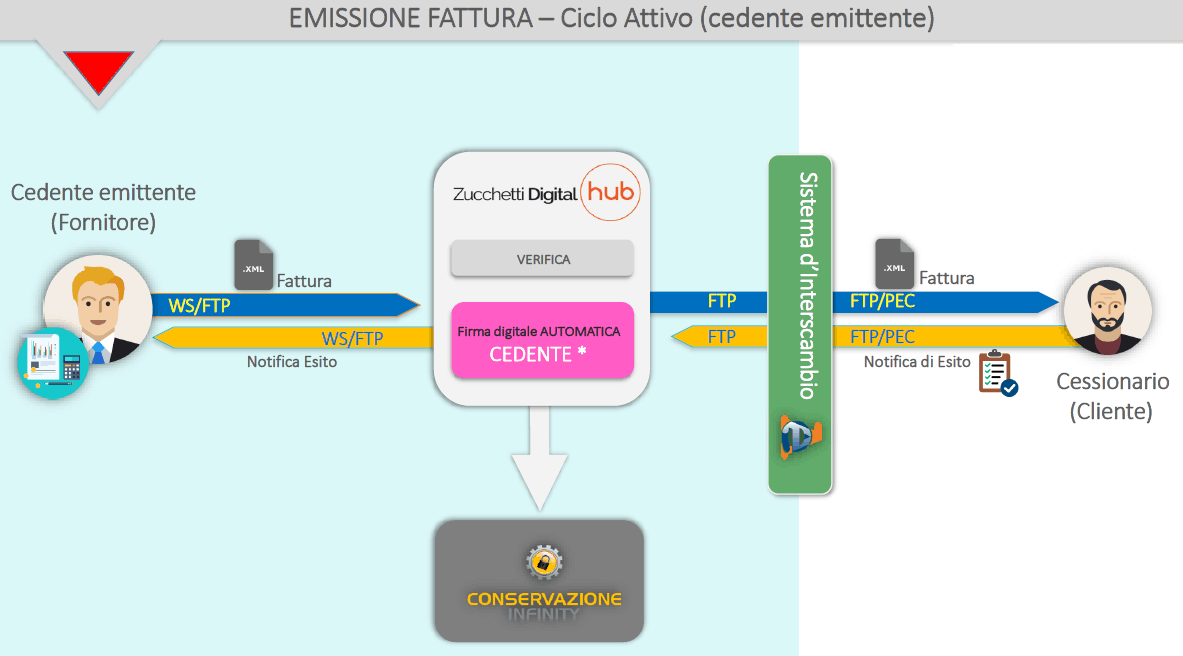

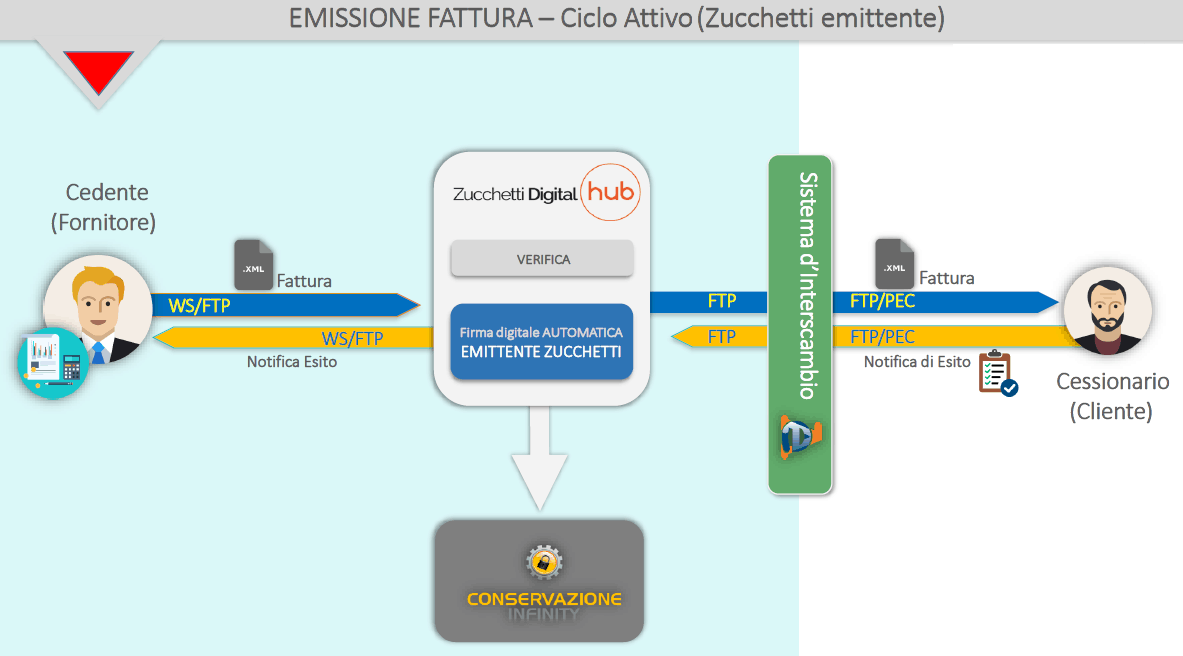

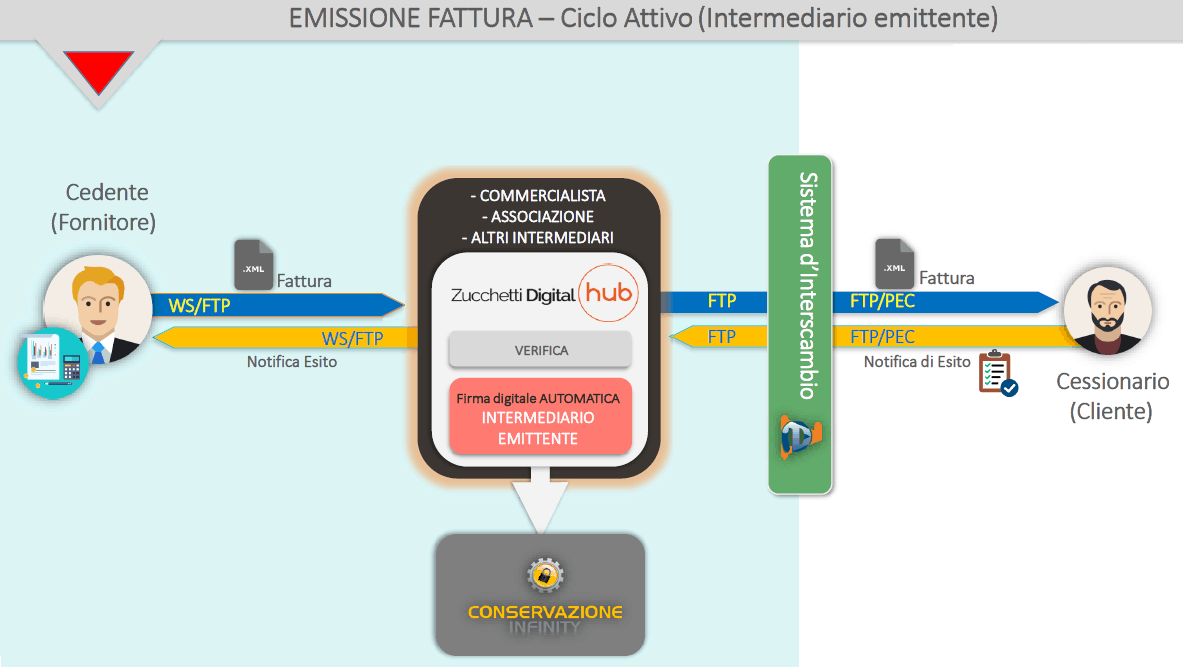

La fattura elettronica è di fatto un sistema digitale di emissione, trasmissione, ricezione e conservazione delle fatture che permette di eliminare il supporto cartaceo.

Il nuovo formato in cui le fatture elettroniche devono essere prodotte, trasmesse, ricevute, archiviate e conservate è un formato digitale chiamato XML (eXtensible Markup Language), un linguaggio informatico che consente di definire e controllare il significato degli elementi contenuti in un documento, al fine quindi di verificare le informazioni per i controlli previsti per legge.

L’autenticità dell’origine e l’integrità del contenuto sono garantite tramite l’apposizione della firma elettronica qualificata di chi emette la fattura.

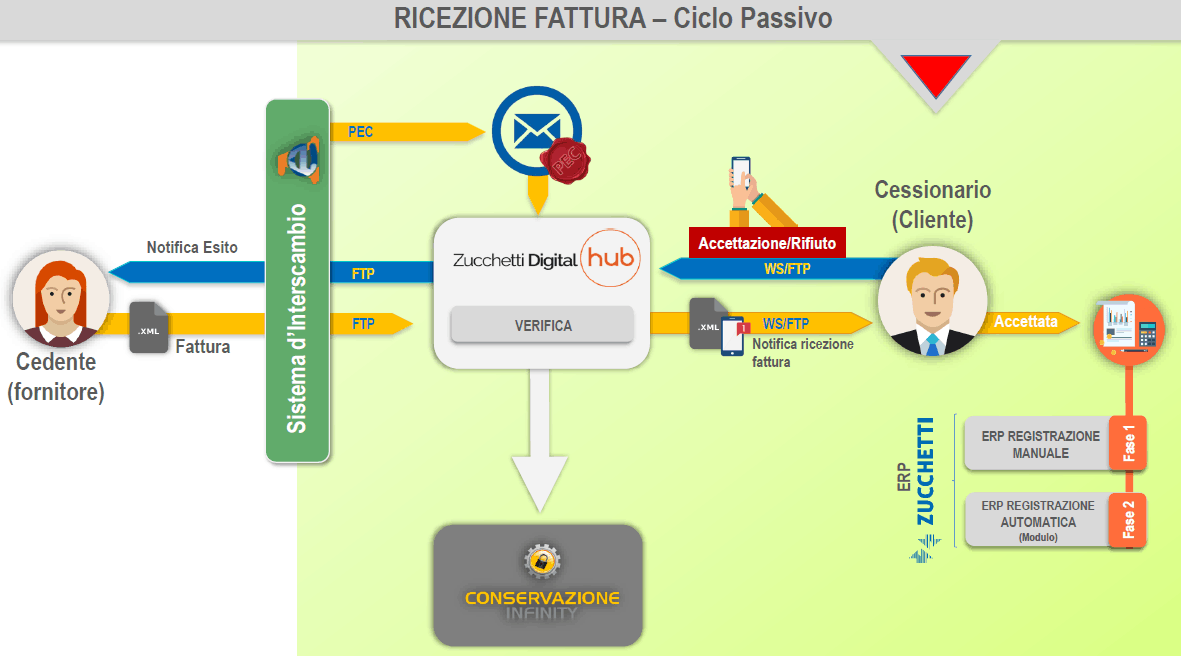

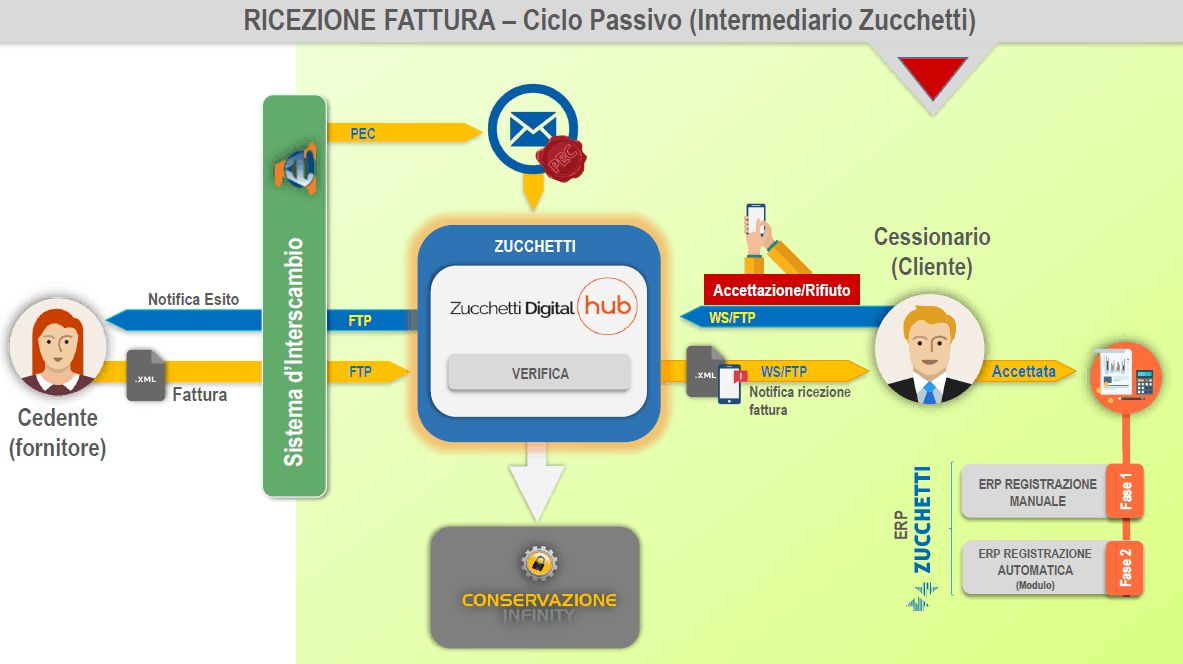

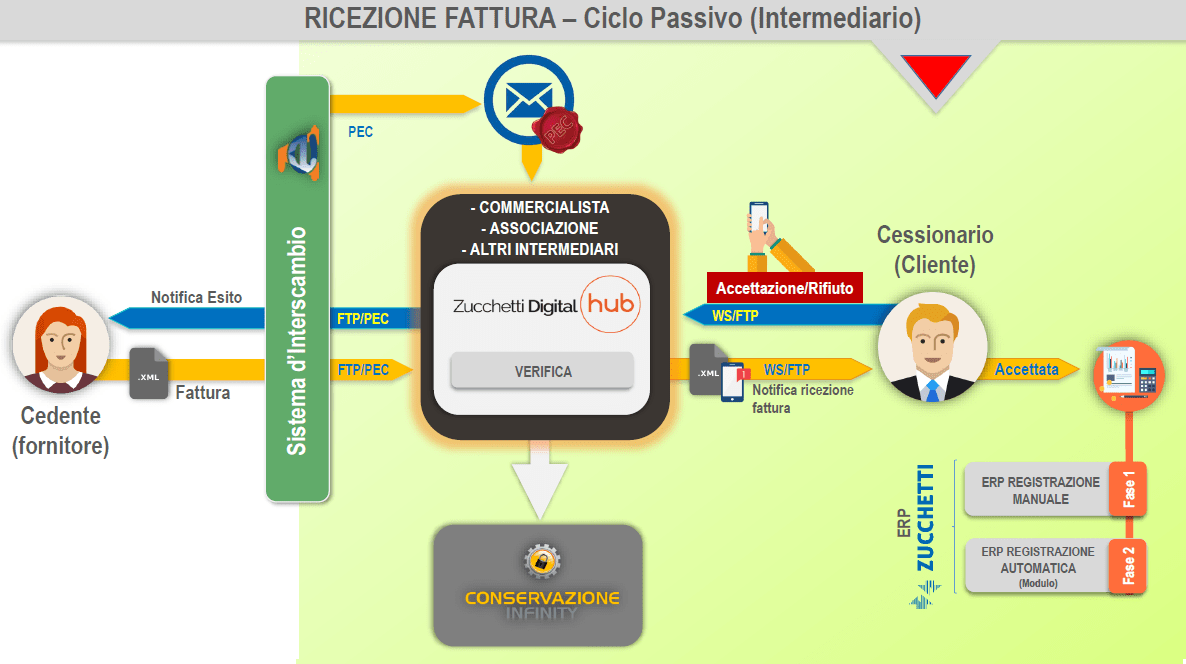

COS’È IL SISTEMA DI INTERSCAMBIO?

Conosciuto anche come SDI, è un sistema informatico, gestito dall’Agenzia delle Entrate, in grado di:

• ricevere le fatture sotto forma di file con le caratteristiche del formato XMLPA

• effettuare controlli sui file ricevuti

• inoltrare le fatture ai destinatari.

Il Sistema di Interscambio non ha alcun ruolo amministrativo e non assolve compiti relativi all’archiviazione e conservazione delle fatture; è sostanzialmente un canale, un ‘postino’ che recapita un flusso.