La Fatturazione Elettronica in 10 mosse

FACILE

COME

1 CLICK

La sfida della fatturazione elettronica intrapresa dall’Italia è riassumibile in un dato: siamo il primo paese in Europa a prevedere, per legge, l’obbligo del B2B, ovvero della e-fattura fra privati. Esistono altri stati comunitari che hanno l’obbligo verso la pubblica amministrazione (in vigore in Italia dal 2014-2015), altri che lo stanno implementando, ma nessuno ha deciso, fino ad oggi, una norma stringente come quella italiana. La fatturazione elettronica diventa quindi uno degli elementi su cui l’Italia punta per scalare posizioni nella classifica della digitalizzazione, e in questo senso, sono poche le imprese che non hanno ancora messo a punto strategie per adempire all’obbligo.

Su questo argomento si è parlato a lungo anche in occasione dell’incontro organizzato da MediaCentercube insieme a Zucchetti nel maggio scorso. Quello che oggi ci proponiamo di fare è vedere insieme a te, numeri e regole sulla fatturazione elettronica, in una sorta di decalogo utile a fare ordine fra norme che entrano in vigore, proroghe e strumenti a disposizione.

1) La definizione: La fattura elettronica tra privati, termine usato per distinguerla dalla fatturazione elettronica PA riservata ed obbligatoria per chi ha rapporti commerciali con la Pubblica Amministrazione, dovrebbe chiamarsi fattura elettronica B2B (Business to Business), perché chi la emette e la riceve, è un operatore economico e pertanto provvisto di numero di partita IVA.

Qualora invece chi la riceve è un privato cittadino, si dovrebbe parlare di fatturazione elettronica B2C (Business to Consumer).

Per cui se sentite parlare di fattura elettronica tra privati, fattura elettronica B2B, e-fattura B2B o fattura elettronica business to business, state tranquilli perché stanno parlando tutti, della stessa cosa.

2) L’obbligo e la proroga: la fatturazione elettronica sarà obbligatoria per tutte le operazioni fra privati (esclusi i contribuenti forfettari) dal primo gennaio 2019. Dallo scorso primo luglio è obbligatoria per i subappalti nell’ambito di committenze pubbliche, e per i carburanti da autotrazione. Attenzione: qui è intervenuta una proroga, per cui non c’è l’obbligo fino al 2019 per i rifornimenti alle stazioni di servizio (mentre per tutte le altre operazioni all’interno della filiera è restata valida la data del primo luglio).

3) I riferimenti normativi: l’obbligo dal 2019 (e dal primo luglio per carburanti e subappalti) è previsto dalla manovra 2018, legge 205/2017, commi 909 e seguenti. La proroga per le cessioni di carburante alle stazioni di servizio è prevista dal Dl 79/2018.

4) Panoramica internazionale: ci sono paesi Ue, come la Germania o il Portogallo, che non prevedono obblighi di fatturazione elettronica, e in cui quindi la scelta di digitalizzare o meno il ciclo ordine-pagamenti è lasciato alle imprese. In altri casi (Spagna, Olanda, Svezia), c’è l’obbligo solo nei confronti della pubblica amministrazione, in altri ancora (Francia, Norvegia), l’obbligo B2G (business to government) è in fase di implementazione. Come detto, l’Italia è l’unico caso in cui c’è un obbligo per tutto il B2B.

5) Il livello di adozione: gli obblighi normativi hanno incentivato la digitalizzazione del ciclo fattura. Dal 2012 al 2017, in base ai dati dell’Osservatorio del Politecnico di Milano, le imprese che hanno attivato una soluzione digitale sono più che raddoppiate, da 60mila a 130mila, con una crescita media tendenziale annua del 17%. Nel 2017 l’incremento rispetto all’anno precedente è stato dell’8%.

6) I risparmi: secondo i dati dell’Osservatorio, si risparmiano tra i 7,5 e gli 11,5 euro/fattura per coloro che emettono almeno 3mila fatture all’anno, mentre il risparmio scende tra gli 1,8 e i 3,7 euro/fattura per le aziende che hanno volumi inferiori.

7) I chiarimenti dell’Agenzia delle Entrate: le regole tecniche per la trasmissione e la conservazione delle fatture elettroniche sono contenute nel provvedimento del 30 aprile 2018, giorno in cui l’Agenzia ha emesso anche la circolare 8/E sulla cessione di carburanti. Segnaliamo anche la circolare 13/E, che contiene una serie di chiarimenti in risposta ai dubbi più frequentemente espressi dagli operatori del settore e dalle imprese.

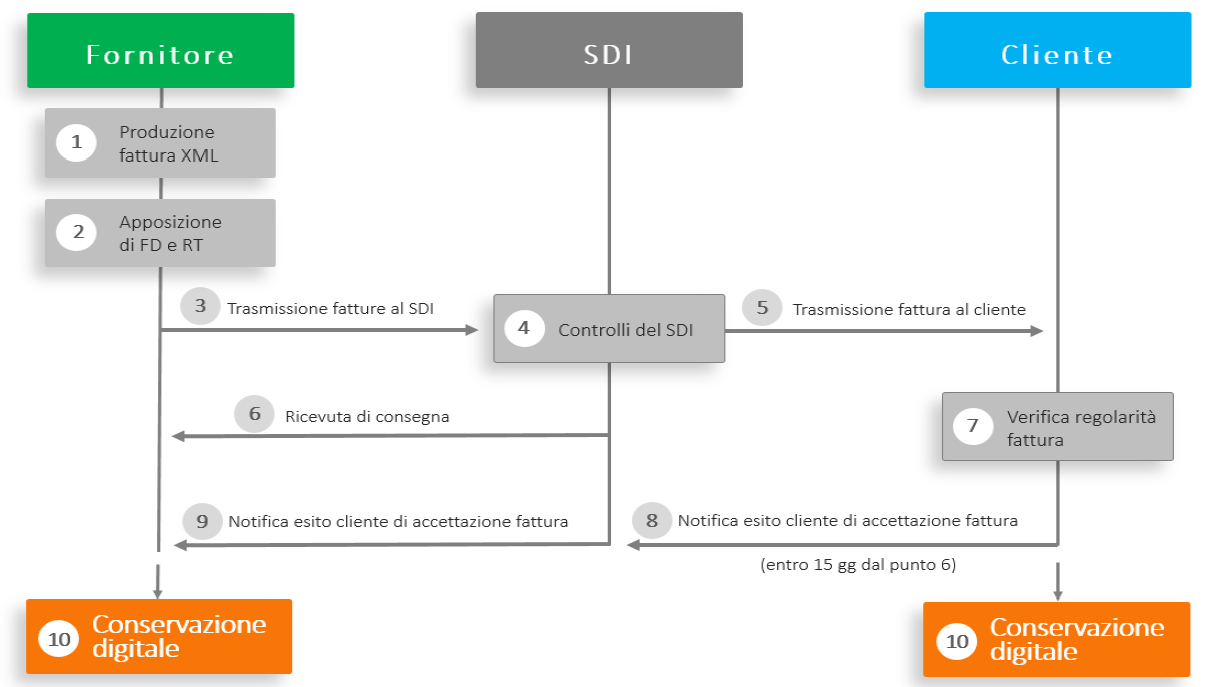

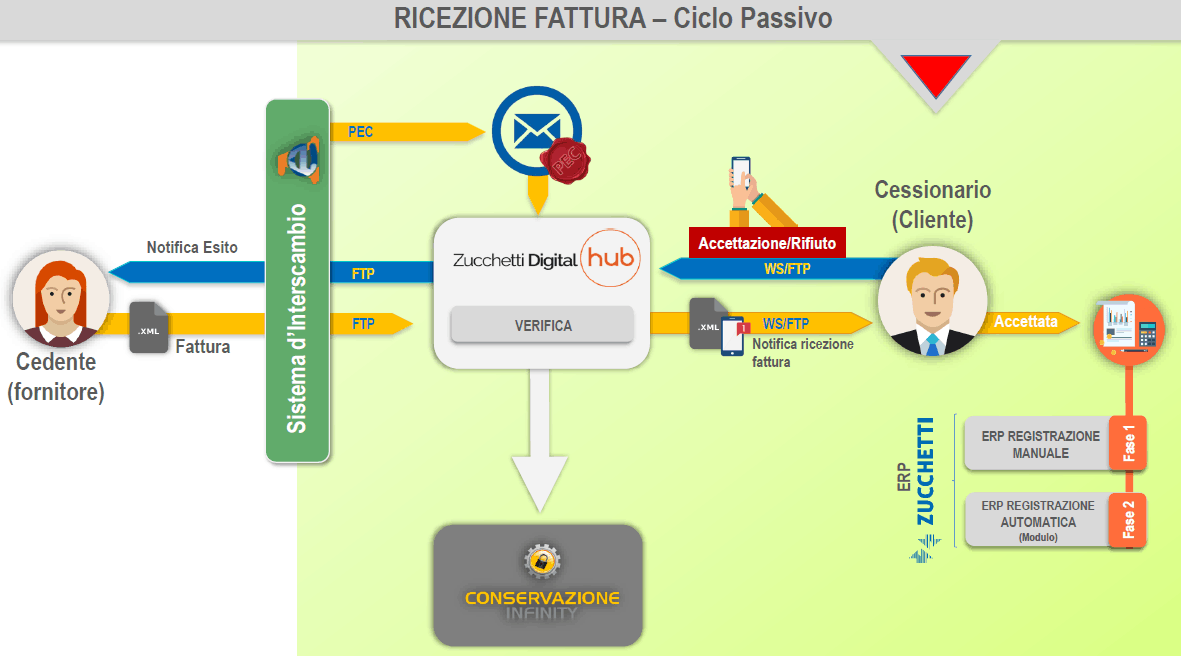

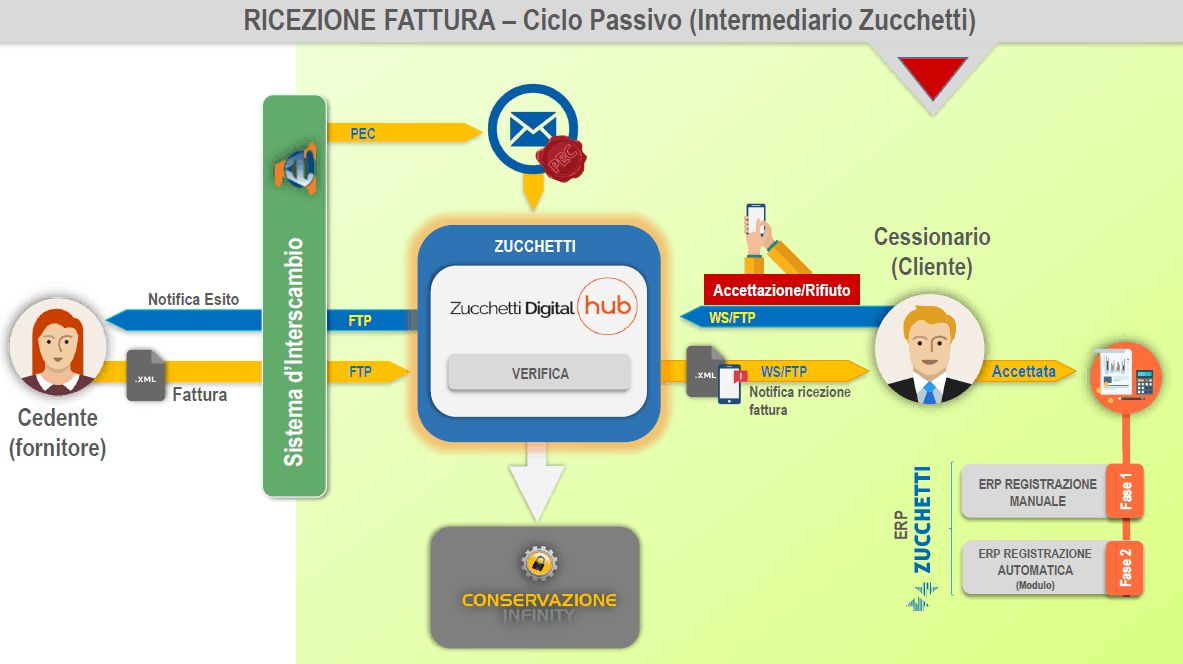

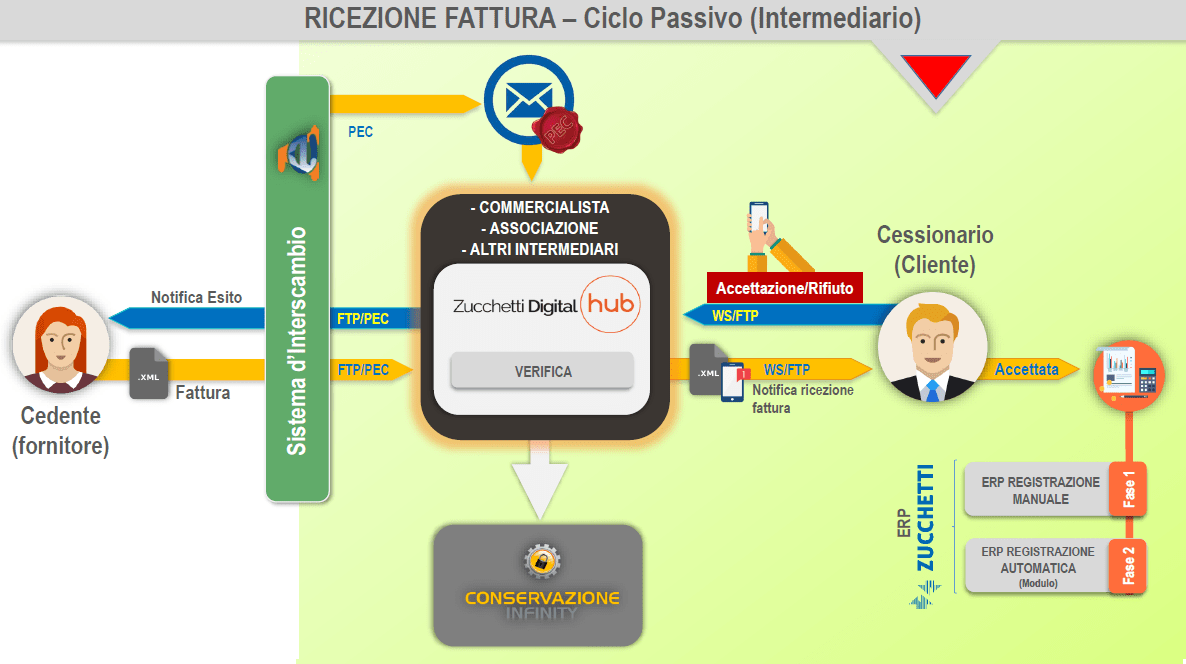

8) Focus e sintesi: con il provvedimento del 30 aprile 2018 sono state definite le regole tecniche che regolamentano l’emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi tra privati. L’Agenzia delle Entrate conferma che la fattura elettronica è un documento informatico strutturato, in formato XML (eXtensible Markup Language), trasmesso e recapitato solo attraverso il Sistema di Interscambio (SDI) il quale effettua i controlli su tutte le fatture che gli sono trasmesse e, nel caso di mancato superamento degli stessi, viene inviata entro un tempo massimo di 5 giorni, la “ricevuta di scarto” del file della fattura che pertanto si considera non emessa. Ad ogni ricevuta è apposto da SDI un sigillo elettronico avanzato, che ne garantisce autenticità e integrità e fornisce prova, sia nel caso di “ricevuta di recapito” che di “ricevuta di mancato recapito” che la fattura è stata elaborata correttamente dal SDI passando tutti i controlli e attesta dunque che è stato utilizzato il SDI e che la fattura si può considerare legalmente emessa.

Inoltre, in merito alla conservazione delle fatture elettronche, l’Agenzia delle Entrate ribadisce quanto stabilito dall’articolo 244 della Direttiva 2006/112/CE “Ogni soggetto passivo deve provvedere all’archiviazione di copie delle fatture emesse da lui stesso, dall’acquirente o dal destinatario, oppure in suo nome e per suo conto, da un terzo, nonché delle fatture che ha ricevuto”.

L’archiviazione delle fatture effettuata dal sistema di interscambio -quindi- non esime il soggetto IVA dalla loro conservazione.

9) I benefici attesi: il 50% delle grandi imprese e il 34% delle PMI ritengono che l’obbligo dal 2019 sia un’opportunità per ottimizzare i processi aziendali.

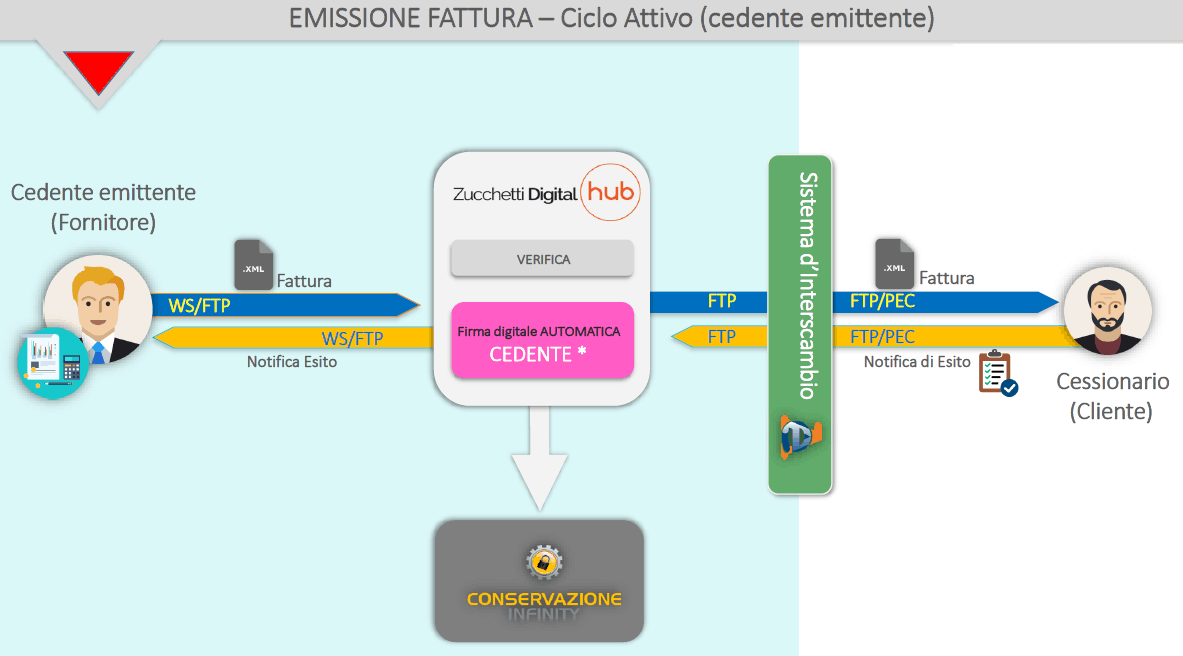

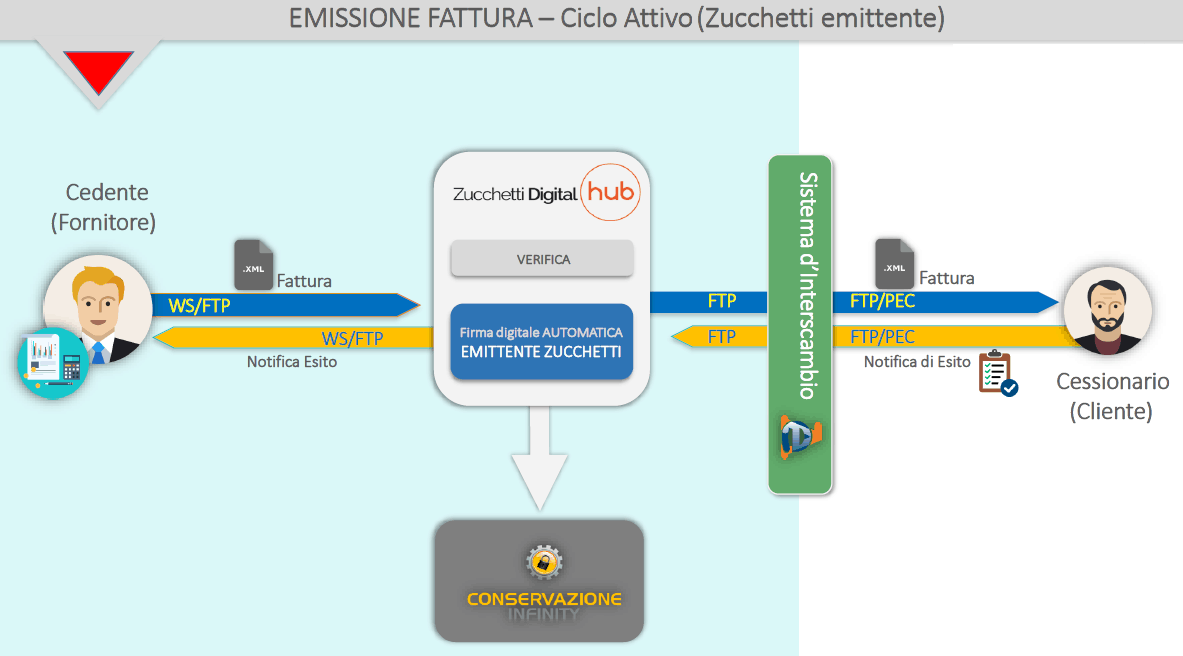

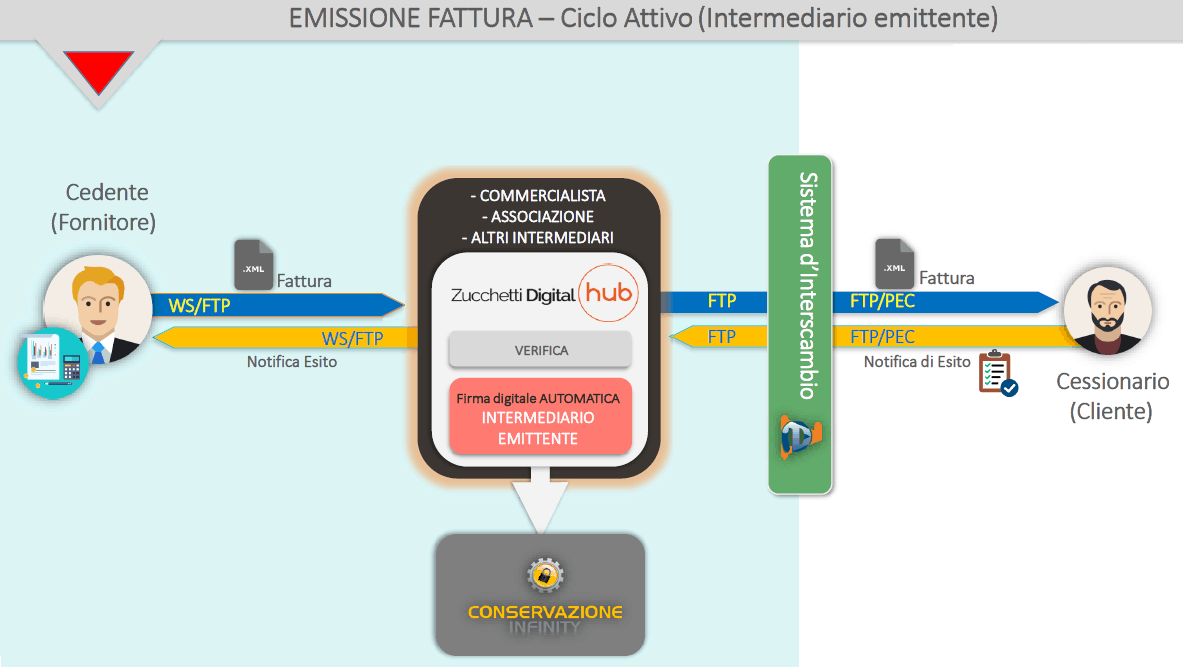

10) Gli strumenti: Zucchetti mette a disposizione delle imprese un servizio di Fatturazione Elettronica tra privati (B2B / B2C) e con la Pubblica Amministrazione (B2G). Il servizio Zucchetti è perfettamente integrato con il gestionale utilizzato in azienda (anche con i gestionali non Zucchetti) e automatizza l’intero iter di fatturazione, sia ciclo attivo che ciclo passivo:

- Invii fatture elettroniche (nel formato XML) a privati e PA attraverso il Sistema di Interscambio dell’Agenzia delle Entrate

- Ricevi le fatture dai fornitori e gestisci completamente l’intero ciclo passivo

- Il sistema di notifiche ti informa sulla consegna del documento

- Firmi digitalmente le fatture per garantire autenticità, integrità e non ripudiabilità del documento

- Conservi digitalmente le fatture a norma di legge

E’ indispensabile prendere atto che il gennaio 2019 non è poi così tanto lontano e non bisogna farsi trovare impreparati.

Non aspettare l’ultimo momento, rispondi a queste brevi domande e ti daremo tutto l’affiancamento necessario per gestire con 1 click, il processo di fatturazione elettronica.

Non è obbligatorio indicare il numero di documenti emessi/ricevuti per il 2018 ma, se non indicato, si intenderà la volontà di posticipare l’attivazione della Fatturazione Elettronica al 01.01.2019