Registratori Telematici: come adeguarsi

Non ci venite a dire che non lo sapevate: il 1° luglio 2019 entra in vigore l’obbligo di inviare i corrispettivi telematici all’Agenzia delle Entrate.

Questa operazione diventerà possibile solo con appositi Registratori di cassa Telematici che comunichino automaticamente le chiusure giornaliere di cassa per permettere all’Agenzia delle Entrate di controllarle.

Le differenze con i vecchi registratori di cassa ci sono, e si sentiranno!

SCADENZE REGISTRATORI TELEMATICI

Dovranno adeguarsi entro luglio solo le aziende con volume d’affari superiore ai 400mila euro, mentre tutte le altre attività avranno l’obbligo di emettere scontrino elettronico da gennaio 2020.

C’è da dire che, per chi si adeguerà nel corso dell’anno corrente, lo Stato prevede notevoli aiuti per sostenere la spesa. È previsto infatti uno sconto del 50% sulla spesa sostenuta acquistando il registratore telematico nell’arco dell’anno corrente, per un massimo di 250€ sotto forma di credito d’imposta. Nel caso in cui poi siate fortunati e il vostro misuratore fiscale può semplicemente essere adeguato all’invio telematico, è previsto invece uno sconto per un massimo di 50€.

COME ADEGUARSI AL CORRISPETTIVO TELEMATICO

Per adeguarsi sarà necessario munirsi di un apposito Registratore Telematico, oppure, dove possibile, adeguare alla nuova normativa il misuratore fiscale che già si utilizza all’interno della propria attività.

Il Registratore Telematico al momento della chiusura giornaliera genera un file in formato XML da inviare telematicamente al sistema dell’Agenzia delle Entrate, attendendo quindi l’esito che attesti l’avvenuto controllo della validità del sigillo e dei file trasmessi.

Nel caso in cui sorgessero problemi di connettività, il Registratore Telematico ha 5 giorni di tempo per trasmettere i dati delle chiusure, dopo i quali sarà necessario procedere con un dispositivo esterno per effettuare la trasmissione autonomamente.

Per la mancata trasmissione dei dati o per la memorizzazione e trasmissione di dati incompleti o non veritieri si applicano le stesse sanzioni previste per la mancata emissione degli scontrini.

In caso di interruzione di attività per chiusura settimanale, o per ferie, o per eventi eccezionali, il Registratore Telematico provvederà all’elaborazione e all’invio di un unico file contenente gli importi a zero al primo avvio utile dopo il periodo di chiusura.

STEP BY STEP ALL’ADEGUAMENTO

Acquistare un Registratore telematico:

Innanzitutto è consigliabile rivolgersi ad un tecnico specializzato per capire se è possibile semplicemente adattare o aggiornare il registratore di cassa che si sta già utilizzando.

Nel caso in cui questo non sia possibile, è necessario acquistare presso i rivenditori autorizzati di misuratori fiscali un registratore telematico.

Entrare con i dati di Entratel o Fisconline.

Questi dati si possono richiedere online dalla home page del sito dell’Agenzia delle Entrate, selezionando “richiedi PIN”, tramite app dell’Agenzia delle Entrate o recandosi personalmente presso un qualsiasi Ufficio Territoriale dell’Agenzia delle Entrate.

Richiedere le credenziali dal sito dell’Agenzia delle Entrate.

Nel caso in cui si stia già utilizzando il servizio di fatturazione elettronica si dovrebbe già avere questi dati. In caso contrario, seguire questi step:

- Andate al sito dell’Agenzia delle Entrate, accedere alla sezione “Fatture & Corrispettivi”, mediante il link presente in basso, nella sezione “Siti tematici”

Accreditarsi nel sito dell’Agenzia delle Entrate nell’apposita sezione, compilando i campi richiesti

- Partendo dalla homepage di “Fatture & Corrispettivi” selezionare la voce “vai a corrispettivi” all’interno del riquadro “corrispettivi”

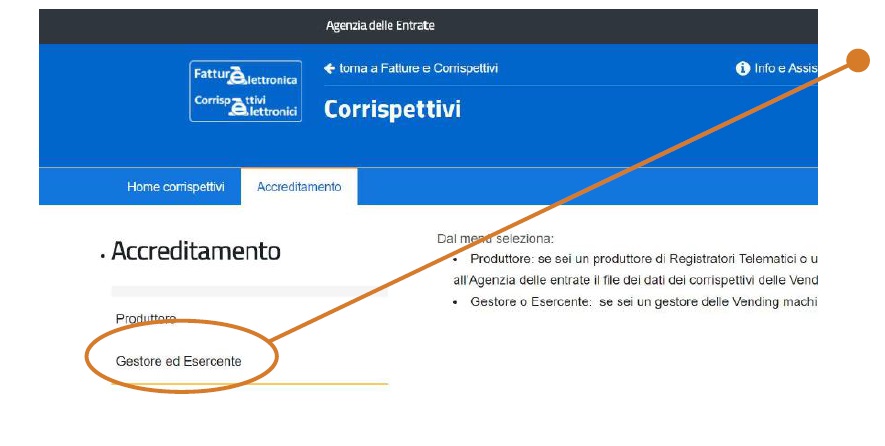

- Andare quindi su “Accreditamento” e premere “Accreditati”

- Selezionare nella pagina che si apre “Gestore ed esercente”

Compilare i campi richiesti e quindi salvare.

Installazione dispositivo telematico attraverso tecnici specializzati a cui si dovranno comunicare le credenziali fornite dall’Agenzia delle Entrate

Una volta accreditato, sarà cura dei tecnici abilitati effettuare l’installazione e la messa in servizio del registratore telematico.

Applicare il QR CODE fornito dall’Agenzia delle Entrate sull’apparecchio per dare la possibilità di verificare il corretto censimento dei dati e per permettere la consultazione degli stessi online

Il QR Code contiene l’indirizzamento ad una pagina web del sito dell’Agenzia delle entrate sulla quale è possibile verificare:

- i dati identificativi del Registratore telematico (marchio del fabbricante, depositato presso l’Agenzia delle Entrate all’atto della presentazione della domanda di approvazione del modello;

- denominazione commerciale del modello;

- numero di matricola;

- estremi del provvedimento di approvazione; data ed esito dell’ultima verificazione periodica);

- i dati identificativi dell’esercente.

Delega per l’assistenza sui Registratori Telematici

Con l’utilizzo del registratore telematico (e il relativo invio dei corrispettivi tramite internet), ogni esercente è obbligato a dare comunicazione all’Agenzia delle Entrate, dell’eventuale malfunzionamento dell’apparecchio.

Questa comunicazione deve essere fatta esclusivamente via internet e tramite il sito dell’Agenzia delle Entrate nel cassetto fiscale dell’esercente, o tramite l’eventuale libretto fiscale elettronico collegato al registratore telematico.

Ogni Registratore Telematico inizialmente può trovarsi in questi stati:

1 – Censito, a seguito della generazione del Certificato Dispositivo;

2 – Attivato, quando il RT è censito al sistema AE ed è associato ad un esercente; TRASMISSIONE DEI DATI DEI CORRISPETTIVI DI CUI ALL’ART. 2, COMMA 1, DEL D.LGS. N. 127/15 Pag. 17 di 30

3 – In servizio, quando il RT ha effettuato almeno una trasmissione dati.

I tre stati vengono rilevati automaticamente dall’Agenzia delle Entrate, attraverso il cassetto fiscale dell’esercente.

Il tecnico abilitato provvederà ad attivare il Registratore Telematico e l’esercente con il primo invio telematico, cambierà lo stato dell’RT automaticamente.

Da questo momento, ogni qualvolta il Registratore Telematico sarà soggetto a malfunzionamenti, l’esercente, o chi per lui (commercialista o tecnico abilitato con delega) avrà l’obbligo di modificare lo stato del Registratore Telematico in tempi brevi onde evitare di risultare inadempiente per l’emissione di scontrini e successive verifiche.

La delega per avvalersi del servizio (tramite accesso al cassetto fiscale), dovrà essere predisposta dell’esercente, che si occuperà di rinnovarla e impostarla in modo che l’accesso del tecnico avvenga in maniera legale e riservata al solo aggiornamento dello stato del Registratore Telematico, senza avere dunque accesso a pagine e/o informazioni riservate al commercialista e/o esercente.

Sappiamo interpretare i tuoi bisogni e tradurli in soluzioni